สูตรการออมเงิน

1. เงินออมฉุกเฉิน (เงินออมระยะสั้น) คือก้อนแรกที่ต้องมี

เงินออมก้อนนี้สำคัญมาก ๆ ไม่ว่าจะในสภาพเศรษฐกิจปัจจุบันหรือช่วงเวลาไหน แปลว่าเราไม่มีทางคาดเดาได้ว่าจะเกิดอะไรในชีวิตตอนไหน ไม่ใช่แค่เฉพาะการเจ็บป่วยหรืออุบัติเหตุ แต่รวมถึงทุกเหตุการณ์ไม่คาดคิดอย่างอื่นด้วย

เงินออมฉุกเฉิน ออมเท่าไหร่ถึงรอด?

ค่าใช้จ่ายรายเดือน x จำนวนเดือนความเสี่ยง

โดยจำนวนเดือนความเสี่ยงหาได้จากความเสี่ยงในแต่ละอาชีพว่ามั่นคงแค่ไหน

- คูณ 3 รับราชการ มีความเสี่ยงในการตกงานน้อยที่สุด เป็นงานที่มั่นคงที่สุด หากเกิดเหตุสุดวิสัยตกงานขึ้นมา เพื่อตั้งหลักและหาทางรอดต่อไป

- คูณ 6 พนักงานบริษัท มีความเสี่ยงตกงานมากขึ้น โดยเฉพาะในช่วงเวลาแบบนี้ หากโดนเลิกจ้าง

- คูณ 12 ทำงานฟรีแลนซ์ มีความเสี่ยงสูง เพราะรายได้ไม่แน่นอน

เทคนิคการเก็บเงินฉุกเฉิน

หัวใจของการเก็บเงินในระยะสั้นมีอยู่ด้วยกัน 2 เรื่อง

1.1. มีวินัยและทำได้จริง

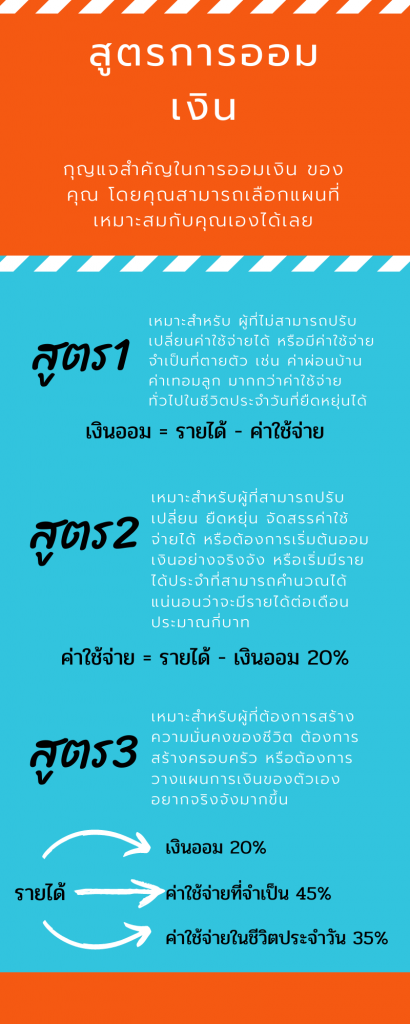

เมื่อเรารู้เป้าหมายของตัวเองแล้วว่าควรมีเงินเก็บฉุกเฉินจำนวนเท่าไหร่ สิ่งสำคัญเลยก็คือเราต้องมีวินัยในการออมภายใต้เงื่อนไขที่เรา “สามารถทำได้จริง” มาลองดูว่าเราเหมาะกับการออมเงินสูตรไหน

1.2. แหล่งเก็บเงินมีสภาพคล่องและถอนใช้ได้ทันที

สิ่งที่ไม่ควรมองข้ามในการเก็บเงินฉุกเฉินก็คือแหล่งเก็บเงินที่ต้องมีสภาพคล่อง เมื่อเกิดเหตุต้องสามารถถอนเงินมาใช้ได้ในทันที ทางเลือกที่เหมาะสมที่สุดคือเก็บไว้ในบัญชีเงินฝากออมทรัพย์ที่มีความยืดหยุ่นให้สามารถถอนได้ โอนได้ พร้อมกดเงินสดได้เสมอ รวมถึงโหลดแอปพลิเคชันของธนาคารที่เราใช้ติดโทรศัทพ์ไว้ด้วย เพื่อใช้บริการออนไลน์ ที่ทำให้เราสามารถถอน-จ่าย-โอน ได้ทันตลอด 24 ชั่วโมงเมื่อเกิดเหตุการณ์ฉุกเฉิน

2. เงินออมเพื่อความมั่นคง (เงินออมระยะกลาง)

เมื่อเก็บเงินฉุกเฉินได้ตามเป้าหมายแล้ว ค่อยตั้งเป้าหมายในการออมเงินระยะกลาง หรือเงินก้อนที่จะสร้างความมั่นคงให้กับชีวิต รวมทั้งสิ่งที่เราอยากได้ ในระยะเวลา 2-10 ปีที่กำลังจะมาถึง เช่น ซื้อบ้าน ผ่อนคอนโด ผ่อนรถ เก็บเงินแต่งงาน เก็บเงินสำหรับการท่องเที่ยวประจำปี กระทั่งเก็บเงินเพื่อทำธุรกิจ

แน่นอนว่าความต้องการของเราในการซื้อสิ่งต่าง ๆ มามากมายเต็มไปหมด แต่สิ่งที่ควรโฟกัสก็คือการตั้งเป้าหมายให้ชัดเจนตามลำดับความสำคัญ ว่าสิ่งไหนควรซื้อก่อนหลัง และเรามีความสามารถในการจ่ายเงินในระยะ 2- 10 ปีนั้นหรือไม่ เงินออมประเภทนี้ควรเก็บไว้ในบัญชีฝากประจำ หรือการลงทุนที่มีความเสี่ยงต่ำ

3. เงินออมวัยเกษียณ (เงินออมระยะยาว) เงินก้อนที่ไม่เร่งด่วนแต่สำคัญ

หลังจากจัดการเงินออมระยะกลางอยู่ตัวแล้ว ควรให้ความสำคัญกับเงินออมระยะยาว สำหรับระยะเวลาตั้งแต่ 10 ปีขึ้นไป เงินออมประเภทนี้หลายคนอาจมองข้ามเพราะคิดว่าเป็นเรื่องไกลตัว ทั้งที่จริงแล้วเป็นเงินออมก้อนที่สำคัญไม่แพ้ 2 ก้อนแรก เพื่อนำมาเป็นเงินทุนไว้ใช้จ่ายยามเกษียณ ที่แม้เราจะไม่มีรายได้จากการทำงานแต่ก็ยังมีเงินก้อนนี้ไว้ใช้จ่าย ดูแลทั้งค่ากินอยู่ ค่ารักษาพยาบาล รวมไปถึงยังสามารถรวมเป็นงบการท่องเที่ยวพักผ่อนได้อีกด้วย การมีเงินออมก้อนนี้ไว้ทำให้เราอุ่นใจได้ว่าในอนาคตจะใช้ชีวิตต่อไปได้อย่างไม่ขัดสน เงินออมประเภทนี้สามารถเก็บได้ในรูปแบบของบัญชีเงินฝากประจำ และรูปแบบการลงทุนระยะยาว เนื่องจากผลตอบแทนที่สูง

อ้างอิงบทความจาก จรัลพร พึ่งโพธิ์ (2020) ‘สูตรการออมเงิน’ ให้รองรับการใช้จ่ายในทุกช่วงชีวิตสำหรับทุกอาชีพ, Available at: https://www.tmbbank.com/balance-by-tmb/money/balance-money-saving-formula.html (Accessed: 27 December 2020).

สรุปสาระสำคัญจาก ภูมิ